Tuoteorganisaation investointipäätösten salainen kaava

Tuoteorganisaation investointipäätösten salainen kaava on hyödyllinen jokaiselle, joka haluaa kohdentaa resursseja ja ennakoida markkinamuutoksia optimoidakseen arvontuottoa. Toivomme, että kaavan tarkastelu tarjoaa oivalluksia, miten tuotantotehokkuuden, tuotestrategian, tulevaisuusskenarioiden ja arvontuoton huomiointi auttaa tekemään parempia investointipäätöksiä.

Hyvien investointipäätösten teko on vaikeaa. Päätettävät asiat ovat usein hähmäisiä, epävarmuuksia on paljon ja tulevaisuuden ennakointi on tunnetusti lähes mahdotonta. Yrityksen liiketoimintaympäristö on jatkuvassa muutoksessa ja erilaiset tuotekehityshankkeet kilpailevat samoista resursseista. Miten päätöksentekoon vaikuttavaa kaaosta voisi jäsentää paremmin?

Me Eficodella pidämme erilaisista kaavoista. Meillä on jo kaavat mm. tuotekehityksen tehokkuudelle ja tuotteistamispäätöksille.

Nyt haluamme esitellä kaavan tuoteorganisaation investointipäätösten tueksi. Kaava on ei-tieteellinen, tarkoituksena on hahmottaa investointipäätöksissä huomioitavia tekijöitä eri ajan hetkillä (t) tuotekehitysprosessin aikana.

K(t) = T(t) × S(t) × f(P,V) × A(t)

K(t)kuvaa investoinnin “hyvyyttä”. Mitä suurempi arvo, sen parempi investointi.

T(t) kuvaa tuotantotehokuutta. Hyvä jalostettu ideakaan ei kanna, jos yrityksellä ei ole riittävää osaamista, kapasiteettia tai esimerkiksi teknisiä edellytyksiä toteuttaa sitä. Tuotantotehokkuutteen vaikuttavat oleellisesti myös toimivat prosessit ja tarkoituksenmukaiset työkalut.

S(t) edustaa yrityksen strategiaa, strategisia tavoitteita tai ohjausta tiettynä ajankohtana t. Tämä muuttuja kuvastaa yrityksen yleistä suuntaa ja tavoitteita, miten se aikoo saavuttaa kilpailuedun ja mitä prioriteetteja se noudattaa.

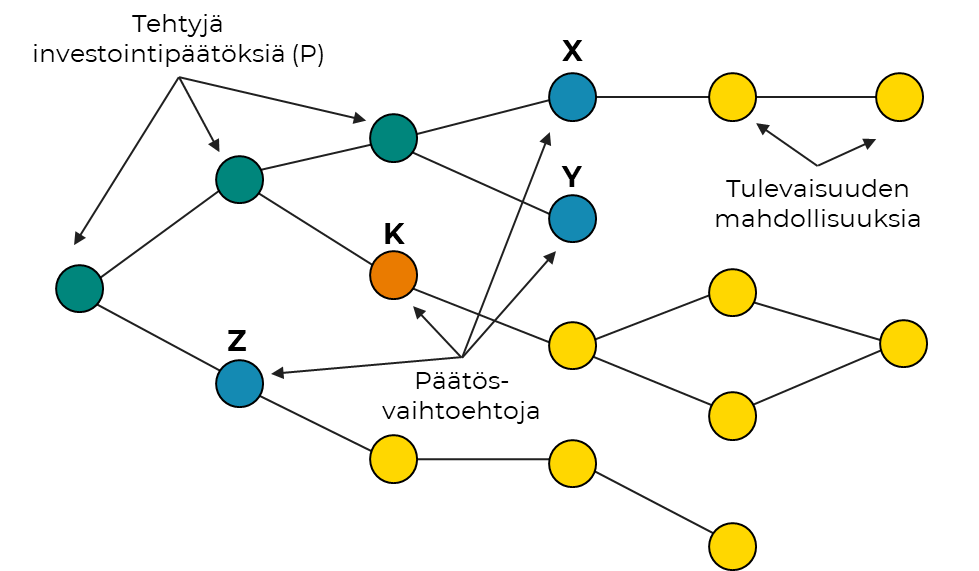

f(P,V) on visiofunktio, joka ottaa huomioon nykyiset ja jo tehdyt investoinnit P sekä mahdollisten skenaarioiden verkon V. Funktio kuvastaa sitä, miten edellä mainitut tekijät yhdessä vaikuttavat yrityksen visioon ja tulevaisuuden näkymiin.

Kuva. Skenaarioverkko (V)

A(t) edustaa arvonluontia, toisin sanoen mitä arvoa (ja miten) yritys luo asiakkailleen ja itselleen. Arvonluonnin määritelmä on hyvin yrityskohtainen ja aina aikaan sidottu. Sitä voidaan mitata esimerkiksi rahalla, kannattavuudella, kilpailuedulla, markkinaosuuden kasvatuksella, uuden liiketoiminnan mahdollistamisella jne.

Näiden neljän tekijän tulona voidaan laskea arvo investoinnin ”hyvyydelle” K(t).

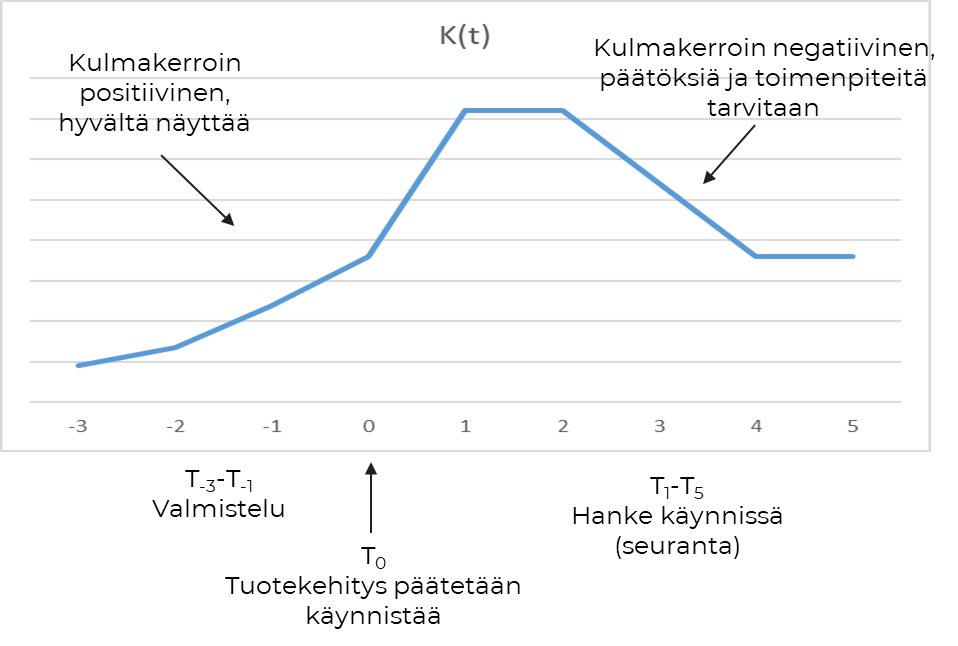

Mutta tiettynä ajan hetkenä laskettu pistemäinen arvo ei yksin riitä.

Meitä kiinnostaa enemmän ko. arvon derivaatta, K(t)' eli kulmakerroin tiettynä ajan hetkenä. Jos kulmakerroin on positiivinen, investoinnin voidaan olettaa kehittyvän suotuisasti myös tulevaisuudessa. Jos arvo on negatiivinen, tekijöissä on tapahtunut tai tapahtumassa jotain, joka laskee investoinnin arvoa.

Kuva. Investoinnin “hyvyyden” kulmakerroin ennustaa tulevaisuutta

Kaava ei ole deterministinen, vaan kaikkiin tekijöihin voidaan vaikuttaa aktiivisilla tuotekehityspäätöksillä esim.:

- Voimme tuoda tuotekehitysprojektiin uutta osaamista tai vaikuttaa resurssointiin.

- Voimme muuttaa tuotestrategiaa.

- Voimme järjestää ja priorisoida tiekarttoja.

- Voimme parantaa julkaisun arvoa uusilla ominaisuuksilla, käyttökokemuksella tai älykkäällä automaatiolla.

Hyvin tärkeää on investointipäätösten aktiivinen seuranta (=K:n derivaatan, l. kulmakertoimen laskenta) sekä valmisteluvaiheessa että tuotekehityksen aikana. Hyvätkään hankkeet eivät itsestään ajaudu menestykseen. Yrityksen onkin oltava valmis tekemään vaikuttavia päätöksiä mahdollisista korjaustoimenpiteistä seurannan perusteella. Jos korjaustoimenpiteet eivät paranna tilannetta, pitää olla rohkeutta pysäyttää tuotekehitys ja suunnata rahat ja resurssit muualle.

Julkaistu:

Päivitetty: